消费电子重燃新机,华为产业链涨疯,9月手机品牌“大乱斗”将现!

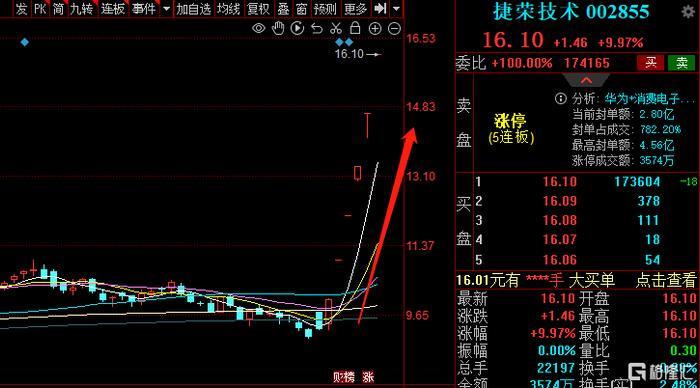

9月5日,消费电子概念盘中走势活跃,细分板块华为产业链更是掀起涨停潮,截至发稿,广信材料、同益股份、蓝箭电子20cm涨停,合力泰、瀛通通讯、捷荣技术、华映科技等涨停,常山北明、海量数据等大幅跟涨。

值得注意的是,捷荣技术已连续6个交易日涨停,股价创2017年10月以来近6年新高;华映科技4日斩获3板。

消息面上,华为Mate系列手机累计发货一亿台,今年手机出货量由年初的3000万部上调至4000万部。而Mate60Pro或将加单至1500万到1700万台。此外HarmonyOS官方宣布 HarmonyOS 4升级突破1000万,并公布更多公测升级机型。分析指出,整体而言,华为产业链目前仍是承接短线做多情绪重要题材方向,后续仍有望持续活跃。

此外,工业和信息化部、财政部近日联合印发《电子信息制造业2023—2024年稳增长行动方案》。《行动方案》提出,2023—2024年计算机、通信和其他电子设备制造业增加值平均增速5%左右,电子信息制造业规模以上企业营业收入突破24万亿元。

消费电子信心抬头

安卓系高端手机回归一扫行业悲观情绪,国产芯片自主可控信心提升。

据IDC数据,2023年第二季度中国智能手机出货量为6570万部,与一季度基本持平。从品牌市占率来看,华为已经重回市占率排名前五,与小米并列拥有13%的市场份额,二季度销量同比增长76.1%。

华福证券认为此次华为回归一扫过去一段时间笼罩在市场上的悲观情绪,有望提升消费者的换机需求,为下半年智能手机复苏增添动力。此外,根据部分消费者的拆机报告显示:Mate 60 Pro有可能搭载海思麒麟芯片且由国内制造,这标志着我国半导体自主可控站上了新的台阶,并显著提振市场信心。

多家上公司也在近期中期业绩说明会和机构调研中表示看好下半年市场。中芯国际表示,二季度部分应用于国内智能手机、消费电子领域的客户库存下降,并逐步恢复下订单。二季度产能利用率环比提升10个百分点至78%,智能手机收入环比增长两成。预计,下半年销售收入好于上半年。

三季度将迎新机发布潮

9月将是消费电子大混战的一个月,手机大厂将在9月密集发布新机。先是8月29日,华为午间低调抢先向市场发售新款手机华为Mate 60系列新机,引发市场关注。9月1日,索尼Xperia 5V新机发布,据了解,该机搭载骁龙8Gen2处理器。而摩托罗拉也于9月5日发布moto G54新机。

苹果方面日前已经确定将于9月13日发布iPhone的最新手机产品iPhone15系列。天风国际分析师郭明錤近日在社交平台上表示,若苹果维持iPhone订单不变,则2023年iPhone出货量可望达2.2亿至2.25亿部,并超越三星成为最大智能手机品牌。郭明錤提到,苹果2024年最新iPhone出货量目标为2.5亿部。

另外,搭载天玑9200+的小米13TPro将预计9月16日发布。蔚来联合创始人、总裁秦力洪表示,蔚来计划在9月21日发布手机产品NIO Phone。

数据显示,今年上半年消费电子需求恢复不景气,2023年第二季度,全球智能手机市场出货量2.65亿台,环比下降1.2%,中国智能手机市场出货量0.66亿台,环比增长0.40%,降幅明显收窄,但依然处于磨低阶段。

根据Counterpoint预测,2023年下半年需求端迎来传统促销活动如“双11”、圣诞节等,供给端新机、新芯片推出助力回暖,预计全球智能机三季度、四季度出货分别约2.88亿、2.94亿部,智能机市场有望迎来复苏。

同时Counterpoint还预计,受益经济回暖,供给端库存问题解决亦有创新迭代(5G渗透及换机、潜望式、大底摄像、快充等),2024年全球和国内智能机出货分别约11.89亿部、2.85亿部,均将同比增长5%,逆转此前的下滑趋势。